なやむさん

なやむさん企業型DCはどんな制度なのかな?

なやみさん

なやみさん企業型DCは会社側としてはどんなメリットがあるのかしら?

こんな悩みをお持ちの方向けに、金融業界に10年以上いる筆者が、企業型DC(企業型確定拠出年金)について解説していきます。

・企業型DCに興味がある方

・企業型DCに加入しようか迷っている会社員の方

・企業型DCを導入しようかと考えている法人オーナーの方や総務ご担当の方

確定拠出年金とは

そもそも確定拠出年金とはどのような制度なのでしょうか?

確定拠出年金とは、加入者ごとに拠出された掛金を、加入者自らが運用していくことで資産を形成していく年金制度のことです。毎月積み立てるお金と運用益によって将来の給付額が変わります。

この制度は、アメリカ合衆国における米国内国歳入法(Internal Revenue Code of 1978)の条項名(401(k))にちなんで「401K」とも呼ばれています。401Kの方が馴染み深い方も多いのではないでしょうか。

確定拠出年金は以下の2タイプあります。

| 確定拠出年金の種類 | 主な特徴 |

|---|---|

| 企業型DC(企業型確定拠出年金) | 企業等が掛金を拠出する |

| iDeCo(個人型確定拠出年金) | 加入者自身で掛金を拠出する |

iDeCoが自助努力の制度であるのに対して、企業型DCは福利厚生のための制度であり目的が異なります。

厚生労働省から発表された「企業型年金の規約数等の推移(規約数、事業主数、企業型年金加入者数)」によると、2021年3月末時点での企業型年金実施事業所数は39,081社と年々増えてきていることが分かります。

ここからは企業型DCのメリット、デメリットを加入者、事業者別に解説していきたいと思います。

加入者のデメリット

最初に加入者のデメリットについてご紹介します。

資産運用のリスクを負う

確定拠出年金では、毎月の拠出額は確定していますが、運用は投資信託で行うため、将来の給付額は投資信託の運用結果次第となります。そのため運用成果が不調であった場合、資産が減少するリスクがあります。

逆に言うと、運用成果が好調であった場合には、資産が増える可能性もありますので、メリットの裏返しとも言えます。

60歳まで引き出すことができない

確定拠出年金は、特定の要件を満たさないと脱退や、資産の取り崩しはできません。

確定拠出年金はもともと老後に備えた資産形成を目的としているため、60歳まで原則引き出すことができなようになっています。

自分で金融機関等(運営管理機関)を選ぶことができない

iDeCoの場合にはご自身で金融機関を選択し、加入申込の手続きを行いますが、企業型DCの場合には会社の委託を受けた運営管理機関を通じて手続きを行うため、加入者は金融機関等の選択をすることができません。

ただし運営管理機関にこだわりがない方にとっては、必ずしもデメリットにはなりません。

事業主のデメリット

次に事業主のデメリットについてご紹介します。

掛金の拠出が必要になる

企業型DCでは、会社側が事業主掛金を拠出する必要があります。

この点は個人が掛金を拠出する個人型確定拠出年金(iDeCo)と異なる点です。

運営費の負担が発生する

企業型DCの運営管理手数料などは会社負担です。導入後は手数料負担が継続的に発生します。

制度の事務負担が発生する

加入者の入退社や掛金の変更などの事務手続きは会社が行う必要があるため、事務作業が発生してしまいます。

総務部で取り扱うことが多いと思いますので、総務担当者の負担が増えます。

従業員への投資教育が必要

企業型DCでは、努力義務として会社が社員に対して、投資に関する基礎的な教育を継続的に行う必要があります。制度の仕組みや資産運用の基礎知識やライフプランなどに必要な情報を提供して、社員の理解を深めます。そのため社内の教育体制を準備する必要があります。

加入者のメリット

次に加入者のメリットについてご紹介します。

積み立てる掛金が全額「非課税」

事業主掛金(会社のお金)として拠出された掛金は全額非課税(給与扱いとならない)となります。同じ金額を給与所得で受け取った場合には、給与所得として税金・社会保険料がかかりますので、その分お得です。

運用益が「非課税」

運用によって得た利益(運用益)も非課税となります。株や投資信託といった一般的な金融商品の運用益には20.315%の税金がかかりますが、それが全額免除となります。利益が大きくなればなるほど恩恵は大きくなるメリットです。

受取方法に応じて「税軽減」

年金受取の際には各種税控除を活用することができます。一時金受取か年金受取かで利用できる控除の種類が異なります。

一時金受取の場合

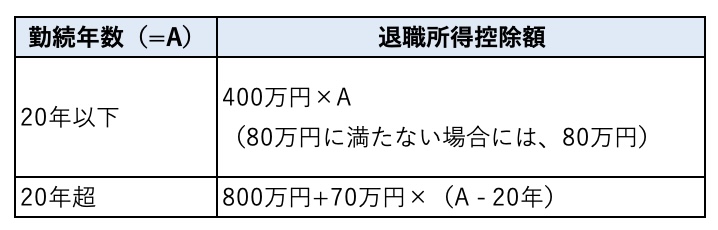

一括で受け取る場合には、退職所得扱いとなりますので、退職所得控除を利用することができます。退職所得の計算方法は以下の通りです。

退職所得 = (退職金等の収入金額 - 退職所得控除額)× 1/2

退職所得控除額の計算式は下表の通りです。

仮に30年勤務していたとすると、退職所得控除額は以下の通りです。

800万円 + 70万円 ×(30年 - 20年)= 1,500万円

退職所得扱いとなることは大きなメリットであることが分かります。

年金受取の場合

年金で受け取る場合は雑所得として公的年金控除を受けることができます。

雑所得 = 公的年金等の収入金額 - 公的年金等控除額

受取時の年齢とその時点の所得に応じて、税制優遇を受けることができます。

事業主のメリット

最後に事業主のメリットについてご紹介します。

福利厚生費として全額損金計上可能

負担する掛金は、福利厚生費として全額損金算入することができます。そのため法人税の圧縮につなげられます。

社会保険料の削減が見込めることがある

確定拠出年金により掛金を払い込むと、その掛金分が社員の給与額から控除され給与額が下がります。その分、社会保険料が軽減されることになりますので、社会保険料の事業主負担が減額されます。(掛金によっては削減効果がない場合もあります)

ポータビリティで転職時の事務が容易になる

社員が中途退職した場合には、個人型に移行するかなどの手続きは運営管理機関と個人間で行いますので、事務負担は最小限で済みます。

まとめ:企業型DCは将来の備えのために有効

企業型DCは将来の備えのためには大変有効な制度です。

会社員の方はまずはご自身の勤務先で制度が導入されているかを確認の上、導入している場合には加入することの検討をおすすめします。